工业自动化

2024-08-13

集成机器人市场增长,自动化与机器人厂商加深合作

Samantha Mou

Samantha负责支持Interact Analysis在工业自动化领域的研究。Samantha拥有经济学硕士学位,曾在德国进行工业设备和汽车零部件的市场研究工作。

近两年,全球工业自动化市场整体面临增长压力,但同时我们也看到新的技术趋势正在孕育,有望给市场带来增长机会。设备集成机器人控制是备受关注的领域之一,机器人供应商和自动化厂商之间积极宣布建立合作伙伴关系,以开发新产品和解决方案。我们认为这一市场正蓄势待发,预计未来几年将持续加速增长。

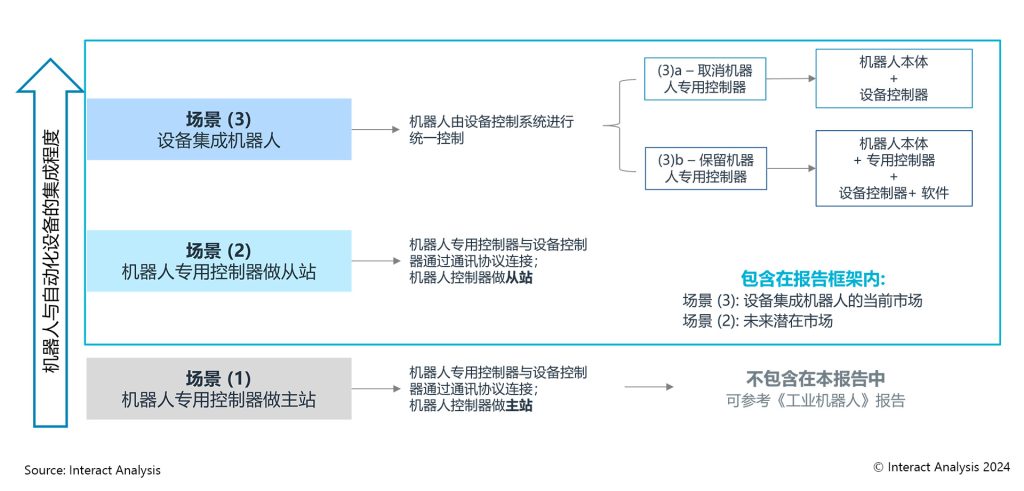

在我们的最新研究报告中,“设备集成机器人”被定义为由机器控制器统一控制的机器人。这一概念的出现是为了统一自动化设备和机器人的控制,目前主要是通过取消专用的机器人控制器来实现的。不过,也有一种技术路线是保留机器人专用控制器,但通过软件平台,在设备控制系统中实现对机器人直接编程和控制。

下图说明了Interact Analysis最新报告《设备集成机器人及零部件》所涵盖的场景:

对于设备-机器人集成,我们区分了三个主要场景

尽管工业自动化市场整体增长较为低迷,但预计2024年全球设备集成机器人的出货量仍将稳定增长9.2%。未来五年,即使标准工业机器人市场日趋成熟,我们预计集成机器人市场仍将加速增长,预计 2024 年至 2029 年复合年增长率 (CAGR) 高达15.7%。北美和欧洲预计将引领该市场增长。

这一增长潜力主要是由工程师的持续短缺推动的,毕竟设备集成机器人的一大优势是不再需要专用的机器人编程语言。此外,随着设备OEM、自动化解决方案提供商和机器人本体商在该领域的持续合作,市场上可用的集成方案数量不断增加,这也将加速设备集成机器人的市场增长。

为了满足不断增长的市场需求,机器人厂商和设备OEM都开始提供集成机器人的本体结构。对于各种类型的机器人(六轴/铰接式、直角机械手、协作机器人、并联机器人和 SCARA),都有设备商内部自制机器人的案例,其中许多厂商更是有定制化的非标机器人。与此同时,机器人厂商现在也推出了许多支持集成控制的本体型号。

自动化厂商和运动控制产品供应商是这个新兴市场最积极的参与者。他们与机器人本体商合作,向设备制造商以及系统集成商广泛推广集成机器人控制解决方案。

许多运动控制产品供应商、机器人制造商和设备商都推出了集成机器人解决方案。

机器人制造商和自动化厂商合作开发设备集成机器人

过去五年来,自动化解决方案提供商与机器人制造商在这一领域的合作不断加速。2024年4月,西门子宣布与优傲机器人(Universal Robots)、节卡机器人(Jaka)合作。两家供应商的协作机器人现在都支持使用标准机器人命令接口 (SRCI),从而可以通过西门子 PLC 直接进行机器人编程。

2023 年,罗克韦尔与韩国协作机器人厂商斗山机器人(Doosan Robotics)就合作意向签署了谅解备忘录。据报道,斗山机器人公司正在致力于将其机器人控制集成到罗克韦尔的 Logix 系统中。如果两家公司在这一领域进行合作,未来可能无需机器人控制器,使用罗克韦尔的PLC和控制系统即可对斗山协作机器人进行集成控制。

2022年,倍福推出了模块化机器人系统ATRO,面向设备制造商和集成商,使他们能够构建集成到倍福控制平台中的模块化机器人。倍福其实一直以来都在积极构建集成控制的生态系统,包括自动化设备控制、机器人、视觉、安全等功能。

除了上述公司之外,近年来还有不少工业自动化厂商推出了设备集成机器人的解决方案。例如,欧姆龙发布了专为集成机器人而设计的设备控制器,SEW和伦茨(Lenze)都推出了针对OEM自制的并联机器人的专用解决方案套件。今年,施耐德电气推出了新的协作机器人系列,配备的是统一了PLC、运动控制和机器人功能的控制器,将其原有的集成机器人解决方案从工业并联机器人扩展到协作机器人。

写在最后

在集成机器人市场中,各类参与者都看到了自己的机会。自动化厂商瞄准了这一市场,以扩大机器人领域的销售——零部件供应商进入标准工业机器人市场并不容易,而设备集成机器人市场则代表着新的机遇。对于机器人厂商来说,这是扩大客户群的机会,并且希望借此进入那些带专用控制器的机器人无法进入的领域。对于设备制造商而言,除了节省工程时间以外,部分OEM是因为需要自制非标机器人而选择集成方案,以满足定制需求,并为其设备创造更多独特的卖点(USP),而将自制机器人接入设备中集成控制,便成为自然的选择。

有关设备集成机器人市场的数据,请参阅我们于 2024 年 7 月发布的新报告《设备集成机器人及零部件》。该报告分析了全球3大地区、8个应用行业使用的6种集成机器人类型,并涵盖其零部件市场数据,包括伺服电机和驱动器、精密减速机、控制器、末端执行器、机器视觉系统和其他组件等。

点击获取《设备集成机器人及零部件》报告样本或直接联系分析师Samantha Mou