工业自动化

2023-06-07

伺服系统及减速器销售额占工业机器人本体销售额35%

Samantha Mou

Samantha负责支持Interact Analysis在工业自动化领域的研究。Samantha拥有经济学硕士学位,曾在德国进行工业设备和汽车零部件的市场研究工作。

基于对全球工业机器人市场持续五年的调研及市场报告,新版Interact Analysis《全球工业机器人零部件市场》研究报告也即将于2023年6月发布。

报告覆盖了工业机器人及系统集成中的主要零部件。其中主要由机器人本体商采购的包括:伺服电机、伺服驱动、精密减速器、控制器、示教器、编码器;主要在系统集成环节安装的包括:力/力矩传感器、末端夹具和视觉系统。零部件市场按机器人类型细分。包括:多关节机器人(Articulated Robots)、线性机械手、协作机器人、Delta机器人以及SCARA机器人。其中用于多关节、协作机器人和SCARA机器人的零部件还以负载区间进一步细分。

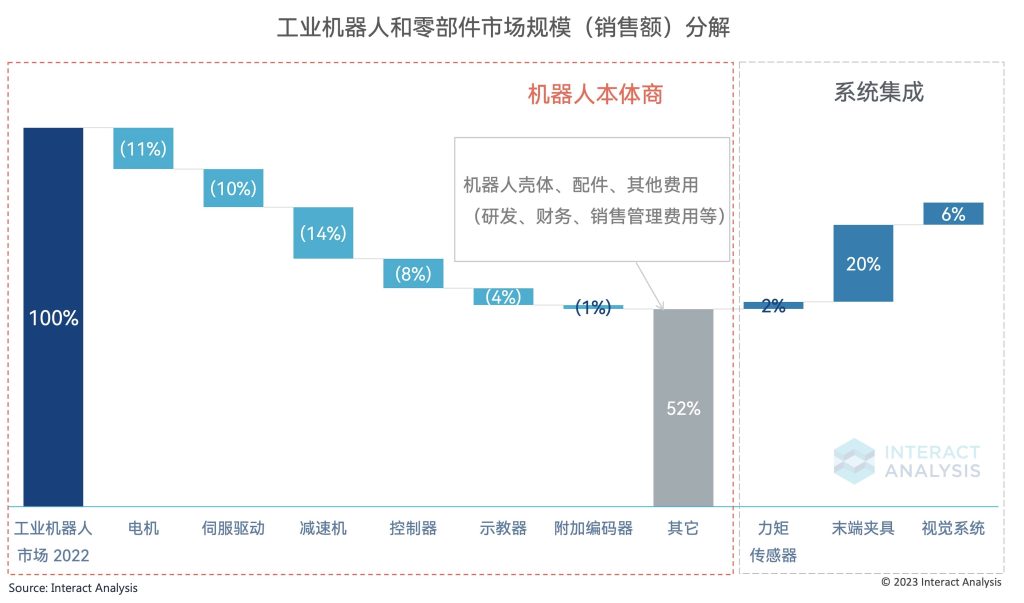

核心零部件销售额 vs 机器人本体销售额

——核心零部件份额占比在各机型、负载中各不相同

Interact Analysis研究显示,从市场规模来看,2022年工业机器人的核心“三大件”,即伺服电机、伺服驱动和减速器合计占工业机器人整体销售额的35%,其中减速器份额占比最高,达到14%,伺服电机和驱动占比分别为11%、10%。此外,控制器作为每台工业机器人必备的“大脑”,市场规模也达到了工业机器人销售额的8%;示教器由于可以在多机器人之间“共享”(拆装并连接在不同机器人的控制器上),虽然属于单价较高的配件,但不是每台机器人必备,据测算,销售额体量仅占工业机器人市场的4%。另外,对于部分精度要求较高的机型,伺服电机中的单编码器配置不足以满足需求,机器人本体厂商会额外加装一个编码器。这部分“附加编码器”市场规模仅占工业机器人销售额的1%,主要来自于协作机器人(普遍装配两个编码器)及部分SCARA机器人市场。

全球来看,以上核心零部件销售额共占2022年工业机器人本体销售额的48%,剩余52%的工业机器人销售收入包含了机器人壳体、线束等机械部分配套硬件,研发、销售等其他费用,以及本体厂家的利润空间。

分机型及负载来看,不同机器人类型中零部件的销售额占比差异很大。例如,2022年占全球工业机器人产量超过60%的多关节机器人市场中,精密减速器销售额占本体销售额比重达到16%,超过其他各机型的6%-8%。这主要是因为多关节机器人中大负载机型所用的减速器,尤其是RV减速器平均单价较高,拉高了精密减速器成本占比。例如,负载小于10kg的多关节机器人几乎无需用到RV减速器,其配套的精密减速器市场规模占本体市场规模的9%,而负载10-80kg的多关节机器人中,不仅一到三轴需要刚性更好的RV减速器,末端几个轴用到的谐波减速器平均尺寸也更大,因此这部分机器人配套的精密减速器市场规模占本体销售额达到20%。

三维或六维的力/力矩传感器几乎仅用于多关节工业机器人及协作机器人,安装在机器人手臂末端位置。其中,力/力矩传感器销售额在多关节机器人本体销售额中的占比仅为2%,在协作机器人销售额中占比达到13%。虽然用于多关节机器人的力传感器整体负载较高,平均单价也略高,但其在多关节机器人中的应用渗透率显著低于在协作机器人中的渗透率。分负载来看,力/力矩传感器在10-80kg多关节机器人、5-10kg协作机器人本体销售额中的占比最高,分别为2.3%、13.2%。最小负载的机型中(<10kg的多关节机器人、<5kg的协作机器人),力传感器的平均单价和销售额占比略低,而大负载机型中,机器人壳体等机械硬件部分占比上升,伺服系统和传感器份额占比反而有所下降。

机器视觉配件的渗透率和均价随负载类型的变化较小,主要与不同的机器人类型和应用场景有关。整体来看,机器视觉(硬件部分)在Delta和SCARA机器人本体销售额中的占比最高,分别达到14%和13%,显著高于各机型平均值6%,主要是因为在这两类机器人常被应用的拾取和小件分拣场景中,机器视觉配套的比例极高。

一体化关节模组

在协作机器人领域,一体化关节市场正在迅速发展。作为一个高度集成的模块化产品,一体化关节通常包含了构成协作机器人关节的所有主要零部件,如无框电机、精密谐波减速机、双编码器、制动器,部分产品还集成了伺服驱动器、关节力矩传感器。关节模组结构紧凑,满足了协作机器人设计中的轻量化需求;其中的各零部件高度适配,对于机器人本体商而言,这样的一体化产品可以直接安装在其协作机器人关节上,显著缩短了逐个零部件选型和机器人关节开发时间,使得本体厂商可以更关注应用层面的研发。

未来,有两个关键因素将推动一体化关节的市场增长。其一是终端用户规模增长:目前,由于头部协作机器人公司已有成熟的关节核心技术,一般采购零部件自行组装关节模组,因此一体化关节增量市场面向的主要用户仍是较小体量的新兴协作机器人公司。新兴公司通过采购模组形式的关节,可以显著降低市场进入门槛和研发成本,缩短产品开发时间。一体化关节在高度标准化和格局较稳定的工业机器人市场,以及头部协作机器人公司中的应用空间仍比较有限。

其二是价格的下降:国产关节模组每台平均价格从一万元左右逐步下降至千元级,目前已有厂商推出了两三千元的价格的产品,进口关节模组均价也比几年前的两三万元有所下降。随着协作机器人市场规模扩大,新兴公司不断入局,规模效应将持续推动关节模组成本和售价降低,低于机器人本体厂家分别采购各零部件的成本。不过,协作机器人市场格局亦日趋稳定,市场开始走向整合阶段,在着力渗透新兴机器人厂家的同时,未来一体化关节产品需要更加强调性能上的优势,如紧凑与轻量化的设计、高度适配的零部件以实现减震与稳定性等,使得关节模组产品更加被成熟市场接受。

Interact Analysis即将于6月发布的《全球工业机器人零部件市场》报告中将包括以上核心零部件分机器人类型、负载、主要地区的市场规模数据(销售额、台数、均价),一体化关节模组的市场趋势分析也将包含在内。敬请关注。

联系分析师Samantha Mou了解更多市场信息