工业自动化

2025-03-05

2025年, 欧洲运动控制市场仍不容乐观

Clara Sipes

Clara Sipes专注于工业自动化领域的市场研究分析师。她拥有国际商务学位和风险管理辅修学位,凭借扎实的学术背景和分析技能,Clara在行业中推动洞察力和策略的发展。

2024年,欧洲、中东和非洲地区(EMEA)的运动控制市场萎缩超过7亿美元,市场收入下降了13.5%。尽管全球市场在2025年有望复苏,但EMEA地区的前景依然挑战重重。其他地区在2025年都预计会实现增长,但EMEA地区预计收入还会进一步下滑2%。

俄乌战争给该地区带来了经济不确定性,此外,EMEA的运动控制市场如今正面临三角困境:终端投资不足,导致工业生产和对运动控制产品的需求下滑,同时市场仍处于去库存周期,又进一步放大了需求下滑的负面影响。

分析EMEA地区所面临的影响因素,能够帮助我们更好地预测该地区未来走势。这不仅能够清晰解释EMEA市场下滑的原因,还有助于更明确地分析市场恢复增长的时间节点。

从资本投入说起

回顾2024年,EMEA地区的投资就已经显现出问题,成了经济的“拖累”。

下面这张图呈现了欧盟固定资产投资的季度增长趋势,清晰地反映了欧盟在设备、建筑、土地等关键资产领域投资的动态变化。

自 2022 年第一季度以来,欧盟对固定资产的资本投资陷入停滞

从图表可以看出,2022年第一季度起,欧盟市场的资本投资增长就大幅放缓,而这一时期恰逢俄乌冲突爆发。2023年全年,资本投资增长持续低迷,到加沙冲突爆发后的几个月,投资增长开始转为负值。

俄乌冲突和巴以冲突使EMEA地区的经济形势更加复杂,降低了投资者信心。这种不确定性导致制造业企业扩张放缓,从而对工业生产产生了负面影响,运动控制产品的需求也随之减弱。

资本投入放缓导致工业生产下滑

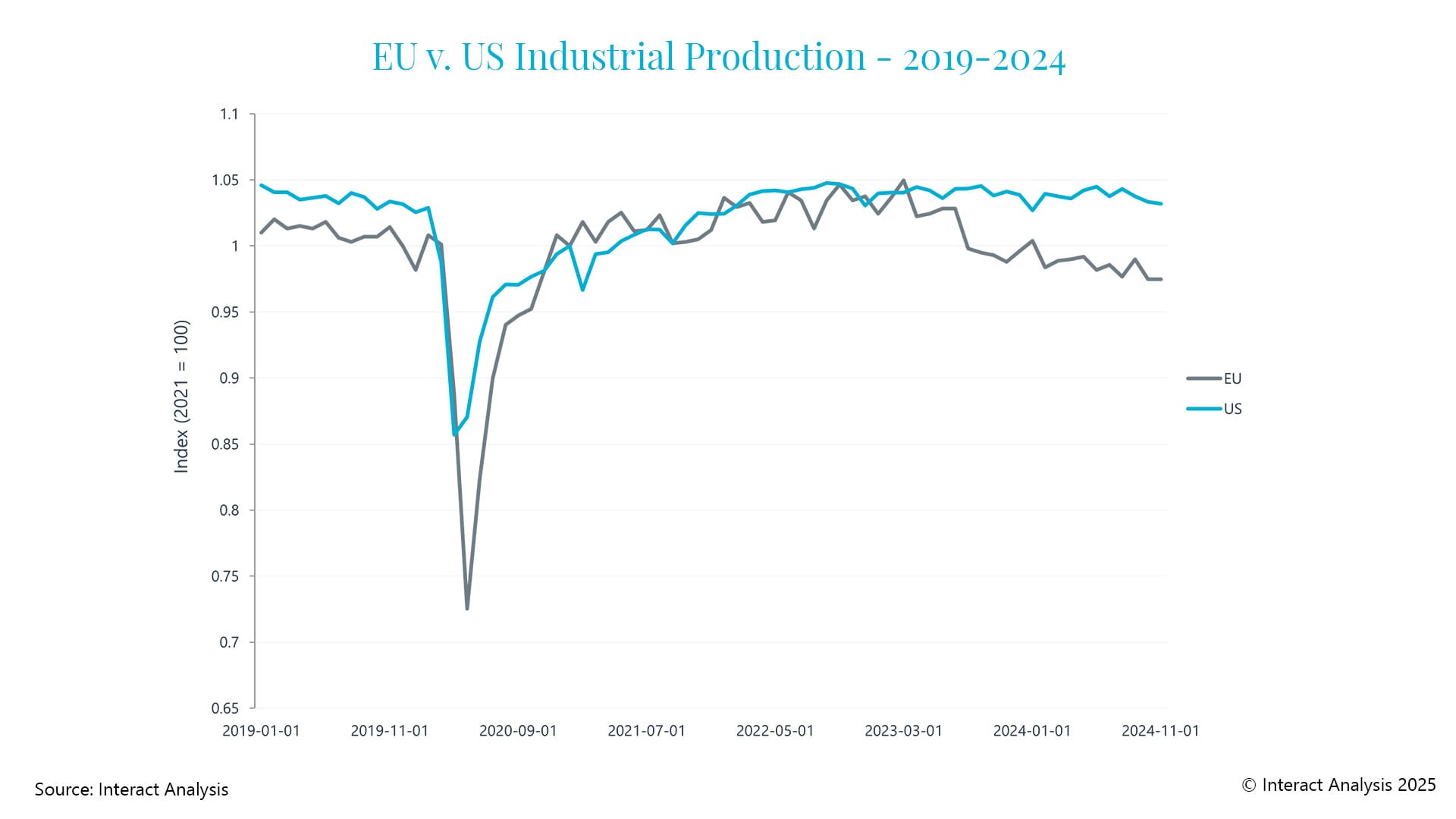

欧洲各地资本投入不足,如今直接反映在工业生产的下滑上。下图对比了欧盟和美国的工业生产价值指数,从2021年1月起追踪,清晰地呈现了上述冲突爆发后欧洲经济活动的起伏变化。

2023 年初美国和欧盟的工业生产轨迹出现分歧

2023年初,欧盟工业生产与美国开始“分道扬镳”。资本投入的持续下滑,让欧洲制造业经济饱受打击。到了2024年11月,两者差距还在拉大,欧洲的经济复苏之路依旧遥遥无期。

欧洲工业生产的持续下滑,对运动控制供应商造成了双重冲击。一方面,工业生产规模的缩减直接导致了运动控制产品需求的减弱;另一方面,工业生产节奏的放缓延长了客户去库存的周期。(点击查看《2024年全球运动控制市场下滑6.9%,受去库存周期影响》)

去库存效应并非EMEA地区独有,而是全球运动控制市场的一种普遍现象。然而,随着其他地区在2024年下半年工业生产增长的强劲表现,这些地区的去库存周期已开始逐步结束。但由于EMEA地区由于工业生产的持续下滑,其去库存周期可能会比其他地区更长。

现在怎么办?

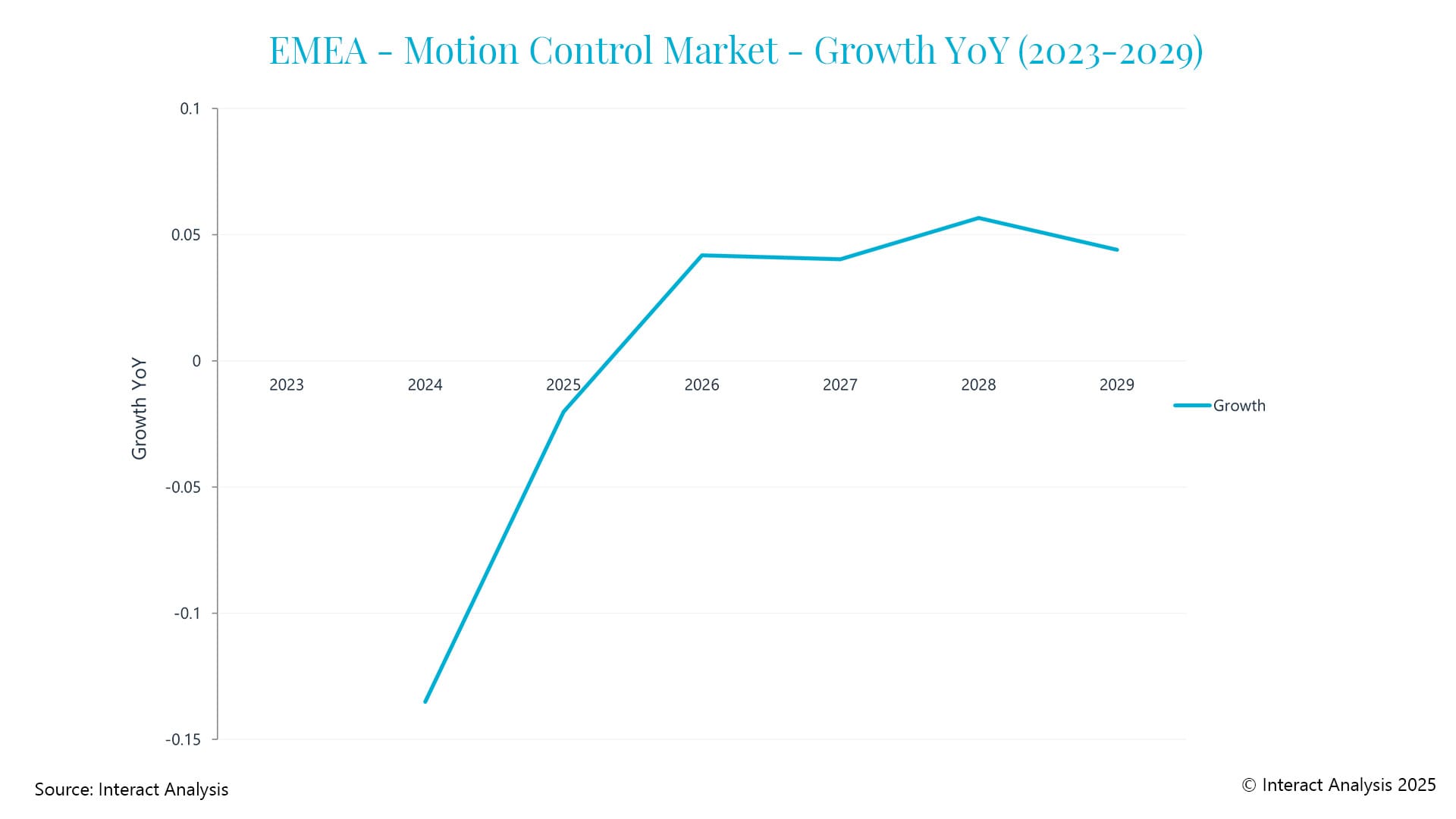

鉴于欧洲的去库存进程仍在持续,去库存何时缓解、订单何时恢复已成为衡量该地区2025年预期增长率的核心要素之一。据预测,EMEA地区将在2025年表现最为疲软,预计收入将同比下滑2.0%,这一数据与其他地区相比明显偏低。

- 美洲地区:3.5%

- 日本:2.9%

- 亚太区域(除日本):1.3%

在与运动控制产品供应商的交流中,我们发现除EMEA地区外,许多地区的订单增长已于2024年第四季度恢复。这表明这些地区的去库存周期接近尾声。然而,欧洲在工业生产持续疲软的背景下,仍将面临去库存的挑战。因此,我们预计该地区要到2025年第三季度才有望迎来显著的订单增长。

运动控制的增长率预计将在 2027 年左右稳定下来

尽管订单恢复的延迟使得EMEA地区运动控制市场2025年预计继续经历收缩,但上述预测表明我们对其未来增长的信心。EMEA地区的运动控制收入预计将在2026年和2027年恢复正增长,并在预测期内持续增长,到2029年将超过2023年的水平。

写在最后

观察本轮EMEA地区经济衰退的形成,可以看到地缘政治问题是如何引发连锁反应,导致资本投资和工业生产双双下降。这两股宏观经济力量预计将进一步加剧该地区去库存问题,从而使EMEA地区在2025年继续表现疲软。与其他地区相比,EMEA地区的复苏进程可能更为艰难,但预计2025年中期去库存周期结束,该地区仍有望恢复增长,从而结束市场近期所面临的剧烈波动。