工业自动化

2025-03-18

2025年全球制造业预测更新:欧洲面临困境,印度与东盟前景乐观

Jack Loughney

Jack是一名数据分析师,负责工业和技术领域内多个研究项目中的数据分析工作。他擅长数据建模、经济预测和流程优化,负责收集、整理和分析大量数据,为客户提供准确的市场信息和决策支持。主要负责改进和维护“全球制造业产值追踪指标”(MIO)。

全球制造业在2025年仍面临诸多不确定性,政治和经济事件持续干扰制造业复苏进程,其中包括美国与包括中国、墨西哥和加拿大在内的地区之间不断升级的关税战,部分欧洲大国的去工业化趋势,以及人工智能领域的激烈竞争。然而,在这种复杂环境中,印度和东盟国家的制造业却展现出较高的增长潜力,成为全球制造业复苏的重要亮点。

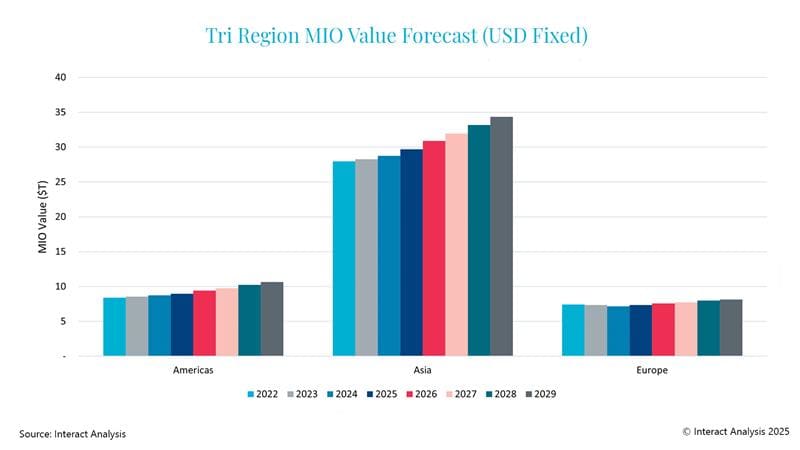

2024年至2025年初的全球经济形势变化,促使我们对全球制造业产值季度追踪(MIO)中有关三大地区市场的预测进行了调整。在欧洲,以德国为代表的工业强国经济陷入停滞,导致该地区制造业前景被大幅下调。尽管东盟和“亚洲四小虎”经济体展现出强劲增长势头,但亚洲(除中国外)的整体制造业预期仍有所减弱。尽管中美贸易摩擦持续,但两国制造业均展现出韧性,前景保持乐观。其中,中国制造业产出预测基本维持不变,而美国制造业则继续保持稳健增长态势,预计2025年将实现平稳缓慢的增长。

预计到2029年,三大区域市场各行业的制造业产出将保持稳定增长。

欧洲制造业的困境:工业巨头面临的风险因素和挑战

欧洲制造业持续面临多重挑战,能源价格居高不下、环保法规日益严格以及劳动力成本不断攀升,这些因素共同导致我们对该地区的增长预期进行了下调。作为欧洲工业支柱的德国、意大利、英国和法国,其全球竞争力正逐渐失去优势。去工业化趋势愈发明显,以德国汽车制造业为例,多家企业已相继宣布关闭工厂、转移生产基地并实施大规模裁员。

印度与东盟:增长潜力强劲,中美贸易摩擦或成隐忧

正如预期,亚洲制造业持续保持强劲增长态势,其中印度和东南亚展现出强劲的发展潜力。该地区正将半导体制造和测试作为重点发展领域:新加坡和中国台湾凭借自身优势在行业中占据重要地位,而印度斥资150亿美元投入该市场,其内阁近期已批准建设第五家本土芯片制造工厂,以提升半导体产业制造能力。

在美国寻求贸易伙伴多元化的背景下,越南、印度尼西亚和泰国将成为直接受益者。如果不考虑中国、日本、韩国,亚洲新兴市场的增长预测更加乐观——到2029年,该地区制造业产值的复合年增长率(CAGR)预测高达5.3%(包括中日韩的亚洲整体CAGR为4.5%)。然而,未来地缘政治局势,特别是持续升级的中美贸易摩擦,可能对亚洲新兴经济体,尤其是东南亚国家,产生重大影响。

中美两大工业强国之间的关税争端对全球制造业格局构成了挑战。尽管美国实施关税政策的初衷在于扶持本土产业发展,但其实际效果可能适得其反——美国消费者将面临更高的成本压力。进口商品价格上涨以及贸易伙伴的报复性关税措施,可能导致美国制造业陷入通胀压力加剧和供应链中断的双重困境,进而抑制其经济增长动能。

目前,美国制造业展现出较强的抗压能力。虽然在2024年初经历低谷,但预计未来五年美洲地区将稳步增长。贸易关税等政策可能引发市场波动,但美国新政府推出的商业友好政策(包括可能扩大2017年税收减免政策适用范围、放宽监管限制等)将为企业和消费者带来实质性利好。

目前的关键问题在于,美国对墨西哥和加拿大等区域内主要贸易伙伴加征关税的威胁,是否会导致美洲地区内部出现结构性不稳定。若《美墨加协定》(USMCA)自由贸易框架遭到破坏,美国可能被国际社会视为不可靠的贸易伙伴,这将给全球贸易体系带来深远影响。更值得关注的是,若墨西哥对关键原材料实施报复性进口税,美国旨在保护本土制造业的政策努力可能适得其反。此外,在墨西哥运营的美国制造商可能被迫回迁本土,这不仅会压缩企业利润空间,还将打乱其供应链从中国转移的战略布局。从长远来看,这一系列连锁反应可能使中国在全球贸易格局中占据更有利的地位,进而削弱美国的国际竞争力。

写在最后

从长期发展态势来看,全球制造业呈现出稳健的增长轨迹。根据我们的预测,2025年至2029年间全球制造业产出将保持3%至5%的同比增速。就区域表现而言,亚洲新兴经济体展现出强劲增长动能,而中国作为日趋成熟的经济体,其增速较历史水平有所放缓。欧洲虽保持增长态势,但受主要经济体去工业化进程和经济停滞影响,增速相对缓慢。相比之下,美洲地区虽增长波动性较大,但整体表现更为强劲,其制造业产出增速预计将达到欧洲地区的近两倍水平。