工业自动化

2024-12-31

运控市场新亮点:磁驱输送与设备集成机器人

Samantha Mou

Samantha负责支持Interact Analysis在工业自动化领域的研究。Samantha拥有经济学硕士学位,曾在德国进行工业设备和汽车零部件的市场研究工作。

2024年,全球机械设备行业面临了严峻挑战。需求不振是海内外市场普遍问题,欧美的高利率也抑制了当地新设备投资。由于设备OEM多有零部件库存积压,导致运动控制等自动化零部件的销售受到的冲击更大。尽管如此,仍有新兴领域在推动运动控制行业的前进。各运控企业积极在这些方向开发新产品、建立合作关系,新玩家也在入局,为市场注入了活力。在本文中,我们将深入探讨两个今年备受关注的运控产品应用领域:磁驱输送系统和设备集成机器人。

磁驱输送系统

磁驱输送又称磁悬浮柔性输送、智能输送技术,由多个“动子小车”作为输送载体,可以分为线性系统和平面系统。线性磁驱系统的市场在过去三年中增长迅速,全球销售额从2020年的2.37亿美元增长到2023年的4.88亿美元。预计到2029年,全球线性系统的销售额将突破11亿美元,达到2020年市场规模的近五倍。相比之下,平面磁驱系统目前还处于起步阶段,2023年销售额接近2000万美元。

自2020年Interact Analysis开始追踪全球磁驱输送市场数据以来,食品、制药和普通包装行业一直是磁驱输送系统的主要应用领域。然而,近两三年中,磁驱输送产品在亚洲市场的快速普及,以及来自电池、电子行业需求的大幅增加,已经改变了市场格局。

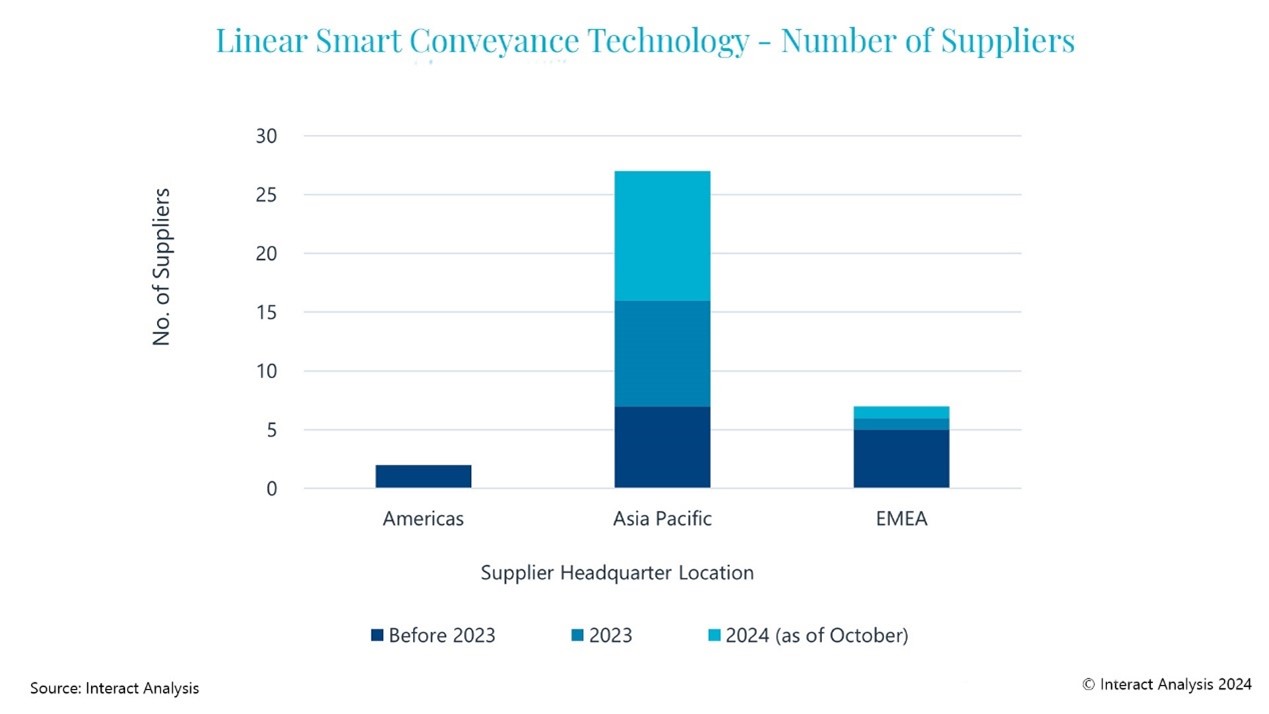

市场增长的势头吸引了许多新公司的入局。与2022年相比,2023年磁驱输送市场的供应商数量几乎翻了一倍。2024年,又有十多家新公司推出了新的磁驱输送线产品,海内外市场皆有新公司加入。近期,德国知名的减速机与自动化零部件厂商SEW Eurodrive和旋转分度台制造商TAKTOMAT推出了其合作的磁驱输送线,配套的是SEW的运控产品。TAKTOMAT的主要客户群体来自汽车行业,因此预计新推出的磁驱输送线系统将在汽车行业中得到应用。

磁驱输送市场目前正处于新兴发展期,供应商之间的竞争格局尚未最终确定,新兴供应商目前所占的市场份额相对较小。尽管如此,我们预计这些新参与者将在未来增强其在本土市场的竞争能力,尤其是在中国、日本和欧洲等区域市场。

线性智能输送系统的供应商市场正在迅速扩张,尤其是亚太市场

除此之外,Interact Analysis还访谈了一些计划在未来几年推出磁驱输送产品的企业。这些公司主要是运动控制零部件的供应商,包括生产直线电机和伺服产品的公司,或者专业的输送机制造商。2025年机械行业有望逐步走出低迷周期,我们预期全球磁驱输送市场销售额将恢复双位数增长,新供应商也将持续加入。

磁驱输送技术需求的快速增长,也带来对运动控制产品的需求。许多供应商并未直接推出磁驱输送系统产品,而是选择为磁驱系统厂商提供关键零部件,例如在平面输送系统上,多家自动化公司,包括罗克韦尔自动化(Rockwell Automation)和西门子(Siemens)等,与专业制造商Planar Motor Inc.(PMI)建立合作,为PMI的系统配套提供伺服驱动和控制器。

设备集成机器人

设备集成机器人是指由设备控制系统直接控制的机器人,一般通过两种方式可以实现:一种是无需机器人专用控制器,使机器人直接通过机械设备的控制器进行控制。另一种是保留机器人控制器,但通过软件解析,设备控制系统可以控制和操作机器人,无需专门的机器人编程语言。在当前的应用实践中,第一种情况更为常见,这些机器人往往是由OEM或集成商根据特定应用场景自行生产的,而非来自机器人本体厂商。

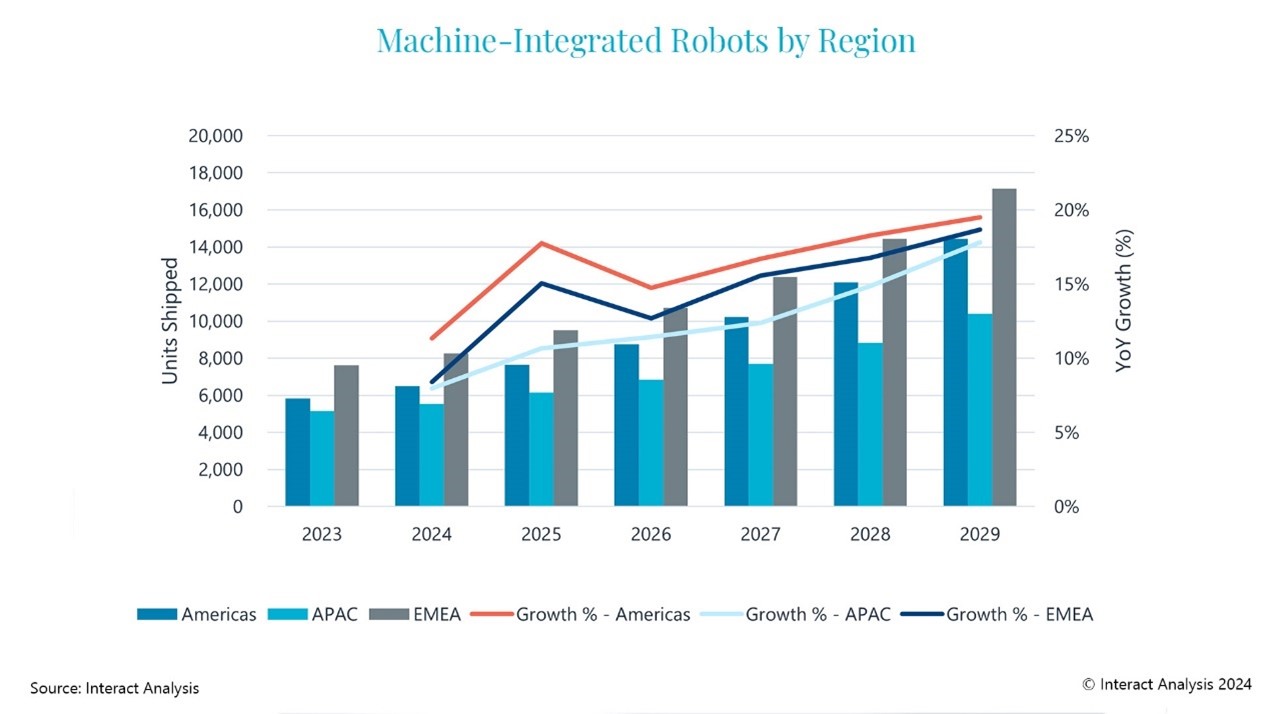

2023年,全球设备集成机器人的出货量接近2万台,其中美洲、欧洲市场分别占31%、41%,亚太地区占28%。到2029年,设备集成机器人市场预计将以每年14.6%的复合增长率增长。尽管设备集成机器人市场的当前规模远不及年出货量超过52万台的标准工业机器人市场,但其增长速度预计将更快。

预计未来五年设备集成机器人将稳步增长。

推动设备集成机器人市场增长的重要因素之一是工程师短缺问题。通过取消机器人专有控制器,工程师可以在同一个开发环境中同时控制机器和机器人,也就意味着工程师不需要使用专门的机器人编程语言,可以在统一的环境中进行编程和操作。这样的集成化操作简化了程序,减轻了制造商和终端用户在招聘或培训能够操作机器人设备的专业人才时所面临的困难。

OEM自行生产机器人的决定同样在推动设备集成机器人的普及。越来越多的设备制造商和集成商已经具备了制造机器人本体的能力,部分OEM为了降低成本选择自行生产机器人,作为其设备的一部分。需要定制化解决方案时,OEM也会自行开发特殊的机器人结构,并通过通用自动化控制器实现这些自制机器人与设备的集成。

新公司加入以及现有企业之间建立的合作伙伴关系,为设备集成机器人领域带来了更多的解决方案。无论是机器人本体商、设备OEM还是运动控制系统供应商,都在积极地推出创新产品和解决方案。例如:

- 罗克韦尔自动化在2023年与Autonox Robotics建立了合作关系,并在2022年已与阿童木机器人合作。这些合作使得来自不同机器人供应商的本体可以直接配备罗克韦尔的PLC。

- 西门子今年确认了与协作机器人制造商Universal Robots和节卡的新合作,进一步扩大了可以直接在其平台上编程的机器人范围。

同时,运动控制供应商也与设备制造商紧密合作,为OEM制造的机器人提供解决方案。比如,SEW向希望自制Delta机器人的OEM提供了“Delta机器人套装”。在国内市场,许多包装设备制造商也开始在各类展会上展出配置自家制造的机器人的设备。

写在最后

磁驱输送市场的发展和设备集成机器人技术的兴起为运动控制供应商提供了新的机会。制造业数字化、柔性生产和用户友好等趋势,预计推动这些技术在自动化领域的广泛应用。尽管目前技术难点、需求波动、经济压力等挑战依然存在,但许多供应商已经积极布局,为即将到来的增长周期做准备。毕竟当市场需求回暖和扩张时,具备有竞争力的产品和解决方案的企业将赢得先机。

如有兴趣探讨市场情况或获取完整报告,请联系分析师Samantha Mou。