工业自动化

2025-03-11

全球减速机市场格局洞察 – 前30厂家占比84%

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

Interact Analysis 最新发布的《减速电机与工业齿轮箱》报告显示,全球减速电机及工业齿轮箱市场在连续三年增长后,2024年销售额同比下滑3.7%,降至 124 亿美元。受下游市场需求不振、去库存等因素影响,全球三大区域(亚太,欧洲、非洲及中东,美洲)市场表现低迷,均呈现不同程度的销售额下滑。在此环境下,市场头部企业得益于在产品技术、渠道、品牌认可度等方面的优势提升了市场份额,市场竞争格局进一步趋于集中。

排名前三十减速机厂家合计占比84%

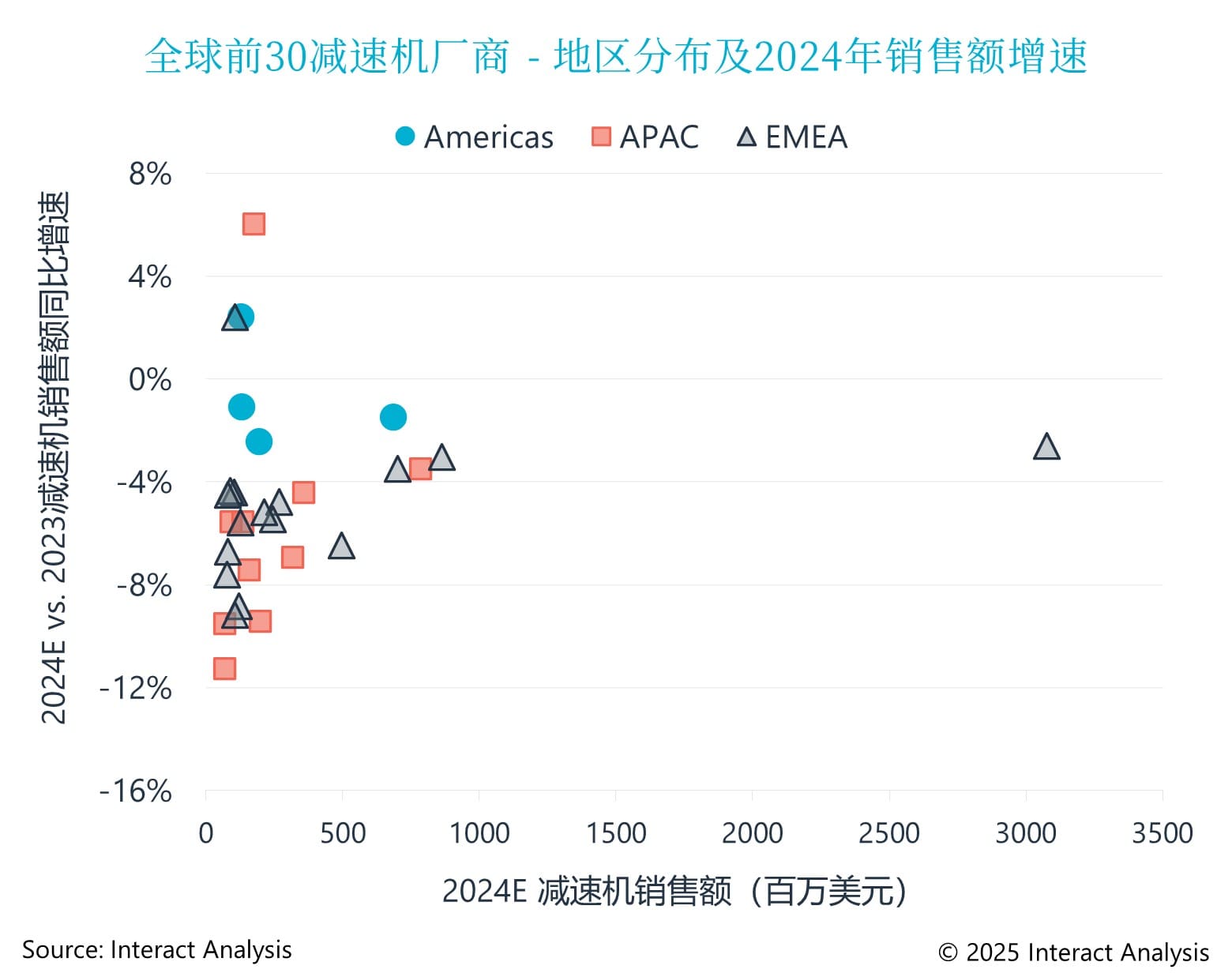

工业减速机与减速机电机作为传统且成熟的工业自动化产品,经过长期发展,已经形成了相对稳定的市场格局。Interact Analysis报告显示,在2023 年 – 2024 年期间,全球销售额排名前 30 的减速电机与工业齿轮箱厂商的格局基本保持稳定,合计营收占全球市场总收入的 84%,相比 2023 年提高了 1 个百分点。这些供应商的表现充分反映了这两年的整体市场状况。2023 年,亚洲主要供应商的表现逊于 EMEA 和美洲地区的同行;2024 年,前 30 大供应商中的大多数都出现了不同程度的营收下降。与美洲地区的供应商相比,亚太和 EMEA 地区的供应商受影响更为严重。

在营收规模方面,市场呈现出明显的分层现象。2024年,仅有一家供应商营收超过30亿美元,而排名2至5位的供应商营收超过5亿美元,前30大供应商中有超过一半的减速机厂家营收低于2亿美元。

欧洲厂商仍占据全球减速机市场主要份额

供应商的地域分布来看,市场份额前30的减速机厂商中,有15家总部位于欧洲,亚太厂商有10家,美洲厂商则为4家。欧洲供应商的显著地位不仅体现在其本土市场的主导优势上,还在于其在美洲和亚太市场也占据着重要市场份额。这种地域分布与各地区的工业基础、产业发展历史以及市场需求紧密相关。

欧洲凭借深厚的工业底蕴,在机械制造、汽车等领域长期领先,为减速机等零部件的本土化发展提供了沃土。以德国为例,其精密机械制造技术全球领先,在工业减速电机与齿轮箱领域拥有深厚技术积累,支撑本土供应商以高性能产品在全球竞争中占据优势地位。数据显示,全球前三十减速机厂商中,美洲及亚太头部企业仍以本土市场为销售重心。亚太地区(不含日本)虽供应商众多,但因工业起步较晚,在核心技术研发与品牌建设上仍需突破,不过区域经济快速发展正推动工业减速电机与齿轮箱需求持续攀升,为本土企业提供了广阔增长空间。

头部厂商的减速机类型丰富

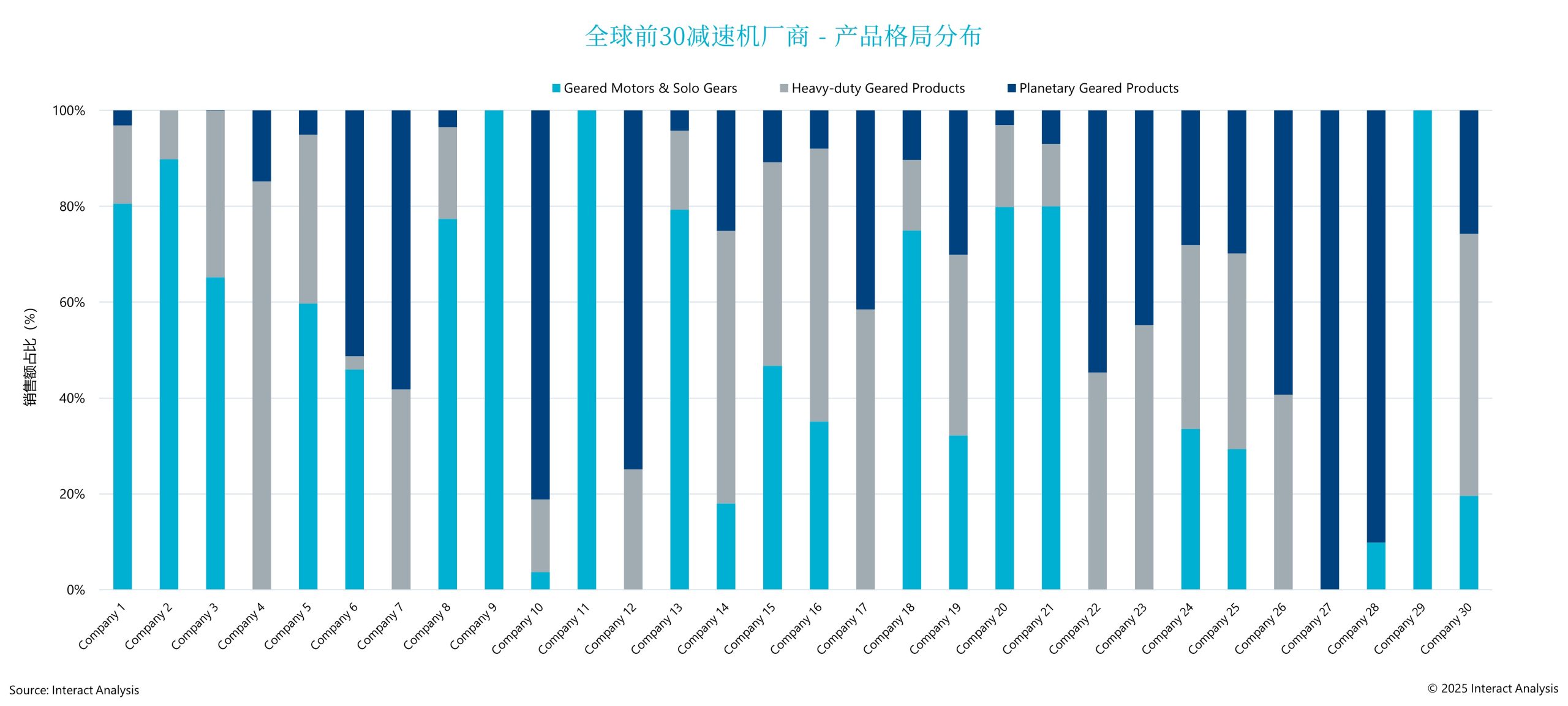

从产品类型看,排名前三十的大部分供应商提供的减速机产品类型丰富,横跨两到三大类(轻型减速电机与减速机、重型工业齿轮箱、行星减速机与减速电机)。轻型减速电机与减速机是其中13家供应商最主力的产品类型,重型、行星产品销售额占比最高的厂商分别有9家、8家;也有厂家专注于轻型减速机或行星产品。

这一定程度上也反应了三类产品的市场规模。轻型减速电机与齿轮箱是最大的产品品类,2024年约占全球市场销售额的56%,其次是工业齿轮箱,占比约26%,行星减速机与减速电机的占比约为 18%。

此外,从不同产品市场的集中度来看,轻型减速电机与减速机集中度较高,受头部企业占据市场主导地位的影响,销售额排前三十的厂家占比合计约为86%,高于工业齿轮箱的85%,以及行星产品的76%。

写在最后

近年来,工业自动化程度的不断提高,对高性能、高可靠性的减速电机与工业齿轮箱的需求日益增长,而市场竞争日益加剧,促使企业更加注重差异化竞争。在产品同质化越发严重的情况下,供应商通过提供个性化的解决方案、优化售后服务等方式来提高客户满意度和忠诚度。另一方面,新兴市场崛起也在重塑行业竞争格局,近年来亚太地区(如中国、印度)制造业发展驱动减速电机及齿轮箱需求的持续攀升,助力本土企业迅速崛起,多家来自中国、印度的减速机企业进入全球前三十榜单。

展望未来,全球减速电机与工业齿轮箱市场竞争格局将呈现出多方面的发展趋势,头部厂商受益于多年来积累的竞争优势将持续稳固其市场地位,随着新兴市场、下游行业及自动化产品技术发展或将为市场格局带来新的变化。

如需获取更多报告信息或专业资讯,欢迎点击查阅报告样本,或直接与我们联系。