全球制造业产值(MIO) 行业追踪

全球制造业产值 – 2023Q1

全球经济正面临着前所未有的下行压力,作为亚洲地区的关键经济体,中国、越南和泰国的经济表现备受关注。根据Interact Analysis的全球制造业追踪指标(MIO),我们从国内生产总值、工业生产情况、出口及外商投资四个主要方面对比了中、越、泰三国的经济形势。

国内生产总值(GDP):出口承压,增长放缓

首先看越南。2022年前三季度,越南GDP同比增速屡创新高,第三季度更是达到创纪录的13.7%,引起了国际上的广泛关注,加之当时中国国内经济形势不确定性大,引发了许多关于国内制造业向越南转移的担忧。然而进入2022年第四季度,随着美联储加息持续,欧美外需回落给亚洲经济体的出口普遍带来下行压力,越南GDP增速也明显放缓。进入2023年,去年的高基数影响,叠加越南高度依赖的电子行业需求持续不景气,基本可以预期越南今年的GDP增长压力将明显增大。

接下来看泰国。泰国2022年的GDP增速走势与越南相近,受外需拉动,前三季度逐步走高,第四季度显著回落。2022年综合来看,泰国的GDP增长率低于市场预期,仅为2.6%,而2021年全年泰国GDP增长1.5%,2020年为负增长6.1%,也就是泰国GDP至今未回到疫情前水平。从绝对值来看,根据泰国国家经济和社会发展委员会(NESDC)数据,2022年泰国实际GDP(排除价格因素)为10.68万亿泰铢,仍不及2018年的10.69万亿泰铢。2023年第一季度,泰国GDP增速有复苏迹象,但主要受到服务业及基建拉动,工业产值仍同比下跌3%。全年来看,市场预期泰国GDP增速或将略高于2022年水平,但由于出口的不确定性,加之全球经济衰退的风险,增长空间也比较有限。

最后来看中国的情况。2023年第一季度,中国经济以较为良好的复苏开局,在前两年第一季度较高的增长基数上,继续实现了4.5%的同比增长。不过,4、5月数据表明经济复苏有所放缓,2023年第二季度的增长率可能低于预期。但考虑到去年二季度的低基数,同比增长率或能维持温和。全年来看,要实现5%左右的增长目标,下半年需要持续发力,保持较高的增长势头。提振内需、进一步激发民营经济活力仍十分关键。

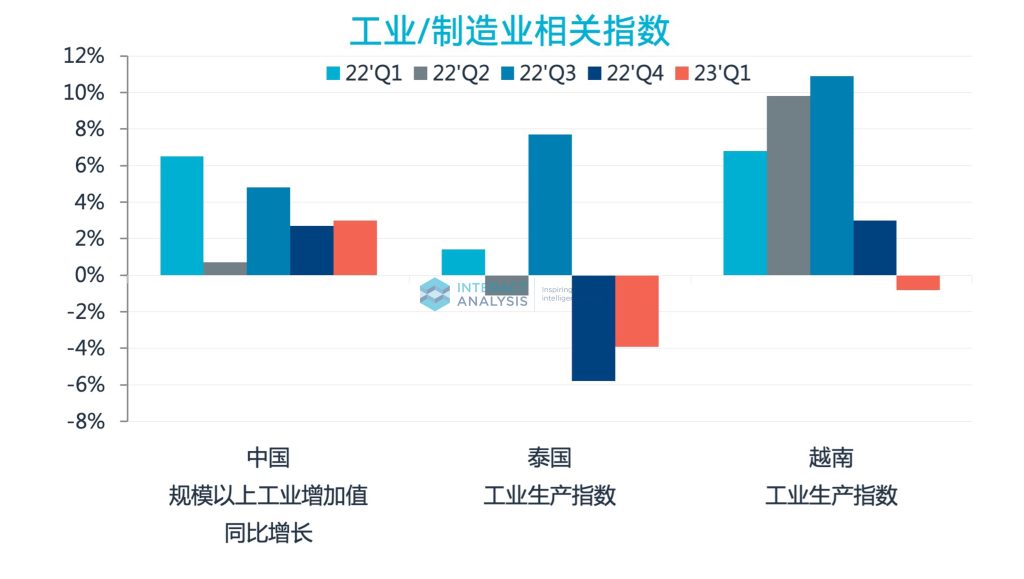

工业生产指数:中国有所回升,越南由正转负,泰国持续下跌

从规模以上工业增加值来看,中国2023年第一季度数据环比有所回升,但不及GDP回升幅度。1-4月,全国规模以上工业企业利润下降20.6%,利润的降低影响企业投资意愿,为下半年工业产值的增长带来一定压力。分行业来看,增长强势行业由去年底的上游原材料行业过渡到中游制造环节,电气机械和器材制造业、汽车制造业、铁路、船舶、航空航天和其他运输设备制造业增速领先,并在出口方面仍保持一定韧性。

相比之下,越南及泰国的制造业增长情况更加不容乐观。泰国工业生产指数自2022年10月开始已连续7个月同比下跌,今年一季度降幅虽有收窄,但仍达到-3.9%,四月份更是暴跌至新低-8%。不过,泰国制造业的引擎之一,汽车行业生产指数自2022年以来一直保持正增长,2023年一季度仍达到6.2%。

越南工业生产指数则与GDP走势相近,自去年四季度以来持续走弱,今年一季度录得同比-0.8%,其中手机、手机配件行业生产指数同比皆下降超过13%。此外,越南去年增长亮眼的汽车行业今年一季度生产指数同比也低至17.8%,一定程度上受到其国内汽车销量下降的影响。

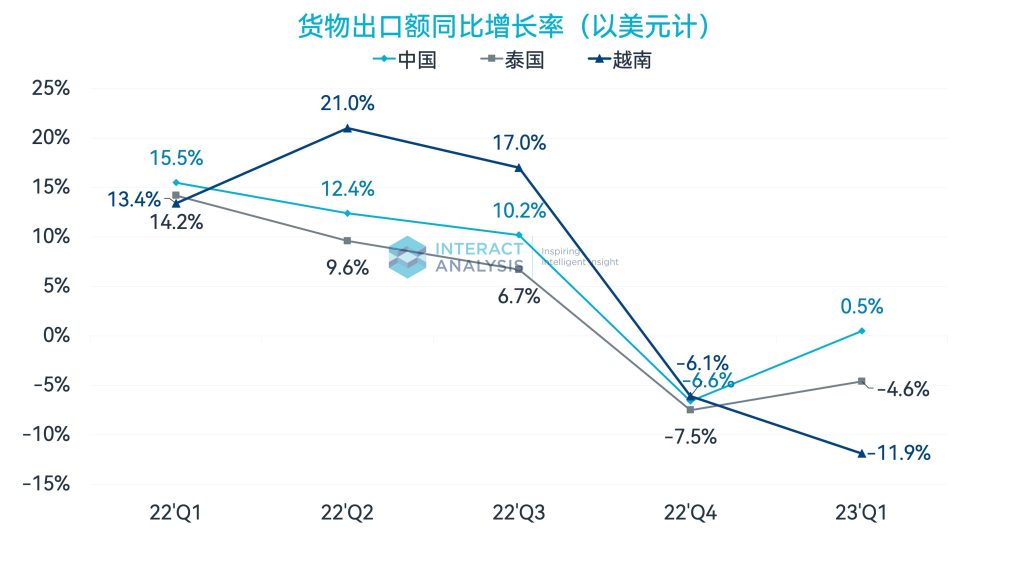

出口:中国表现强韧,越南急速回落,泰国降幅收窄

2022年前三季度,越南出口走出了亮眼的增长曲线,一度引发国内对制造业向越南加速转移的担忧。但进入2022年第四季度,随着美国加息带来的欧美经济体需求回落,全球经济降温,重出口的主要亚洲经济体都面临着增长压力,越南出口同比增速也急速回落至与中国、泰国相似水平。

进入2023年,中国出口受益于产品多样、目的国广泛,表现出了相当的韧性,一季度回升至同比正增长;泰国依托不俗的汽车出口表现,一季度货物总出口额同比降幅收窄;而越南受其高度依赖的电子行业影响,2023年一季度出口降幅进一步扩大,同比下降11.9%。

外商直接投资(FDI):增长放缓

今年以来,外商直接投资在中国出现增长放缓趋势,而在越南已出现明显下降。中国商务部数据显示,2023年1-4月全国吸收外资同比增长2.2%,环比1-3月下降2.7个百分点,自今年以来该累计同比数据呈现下降趋势。越南的外商直接投资净流入总额则自2022年起一直处于同比下降状态,今年一季度更是同比暴跌39%。

点击了解MIO的更多