中国新能源商用车 行业追踪

三季度小结:新能源商用车终端销量持续增长,预期全年突破30万台

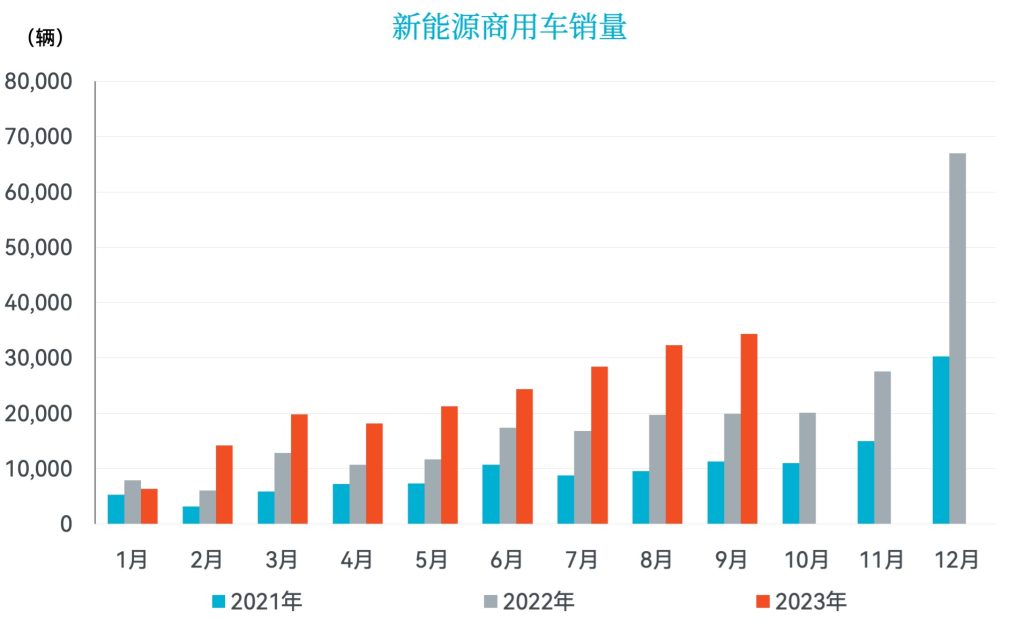

新能源商用车销量保持增长

2023年前三季度,我国新能源商用车终端累计销量达19.9万辆,同比增幅达62.0%,达到2022年全年销量的83.9%(2022年全年销量23.8万辆)。新能源商用车渗透率同比上升3.2个百分点,达9.2%。其中,新能源货车、客车的市场渗透率分别达4.8%、38.4%。

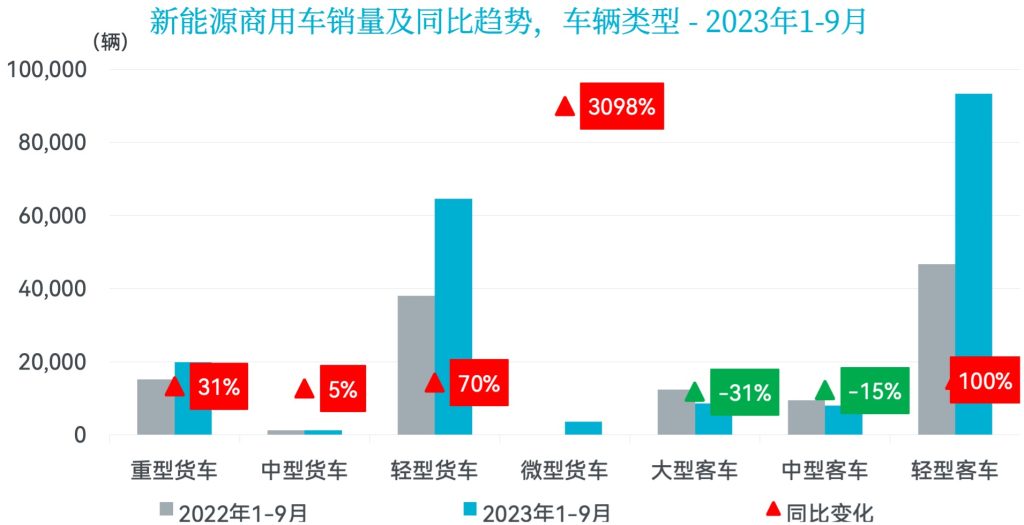

轻型商用车增势延续,领跑市场

2023年前三季度,新能源客车累计销售11万辆,同比增加60.4%,在新能源商用车整体市场中占比55.1%,销量连续16个月高于新能源货车,新能源货车累计销售超8.9万辆。

轻型货车主导新能源货车市场。截至9月,轻型货车累计销售6.6万辆,同比增加69.9%,在新能源货车市场中占比72.2%,较去年同期增加2.5个百分点,较今年上半年增加3.5个百分点。微型货车销量基数较小,今年以来一直维持大幅上涨态势,今年1-9月,微型货车累计销售3,600余辆,累计增幅达31倍。新能源重型货车的增速不及轻型货车,但已连续8个月同比上升。前三季度,新能源重型货车累计销售2.0万辆,同比增加30.9%,以牵引车和搅拌运输车为主。以环卫车为主的新能源中型货车累计销售1,300余辆,同比增长5.3%。

轻型客车销量屡创新高。前三季度,新能源轻客累计销售9.3万辆。同比翻了一倍,占新能源客车市场的84.9%。大中型客车市场相对疲软,累计销量同比分别下降31.0%、15.4%至0.9万辆和0.8万辆。

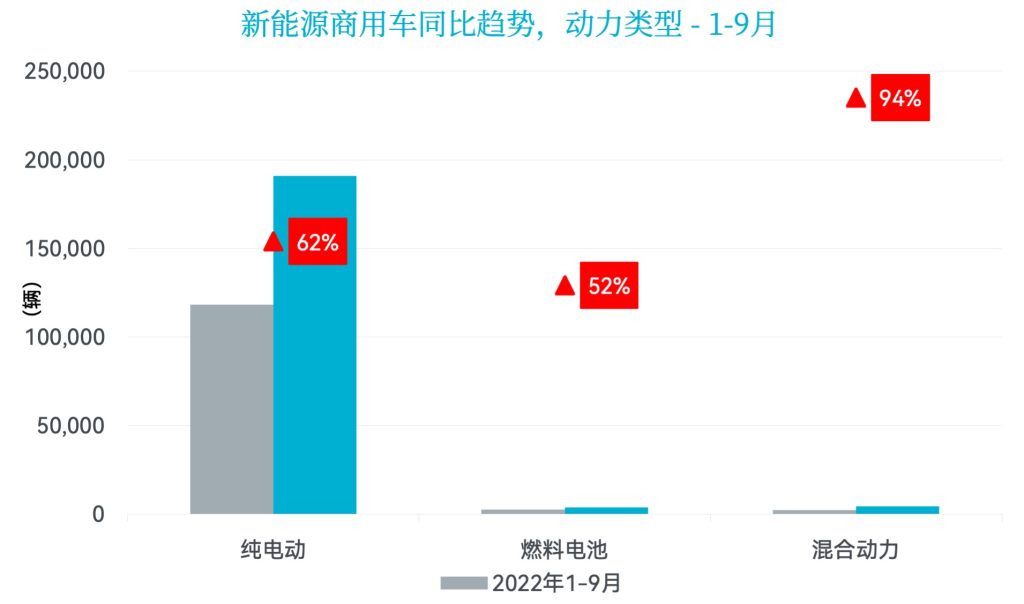

纯电、燃料电池、混动车型销量均上涨

前三季度,纯电动商用车累计销售19.1万辆,同比增加61.6%,在新能源商用车中销量占比高达95.9%。其中,纯电动货车累计销售近8.3万辆,同比增加60.2%,主要为纯电轻型物流车;纯电动客车累计销售10.8万辆,同比增长62.6%。

燃料电池商用车累计销售3,798辆,同比增加51.7%。受政策推广不及预期和上半年部分需求提前释放的影响,燃料电池商用车销量连续两月下降,9月燃料电池商用车售出295辆,同比、环比分别下降43.6%,96.6%。从车型看,前三季度燃料电池货车累计销售近3,100辆,同比增加81.7%,以牵引车为主;燃料电池客车累计销售700辆,同比下跌12%,主要为大中型客车。

前三季度,混合动力商用车共计销售近4,500辆,同比增加94.1%。其中混动轻卡表现抢眼。混动车型受新能源汽车购置补贴退出影响小,随着新能源轻型货车的应用领域不断扩展,混动轻卡在缺乏充电基础设施的地区具有更大的可行性。截至9月,混合动力货车累计销售3,209辆,较去年同期翻了两倍。混合动力客车表现较弱,累计销售1,053辆,同比下降19%,以大型城市公交为主。

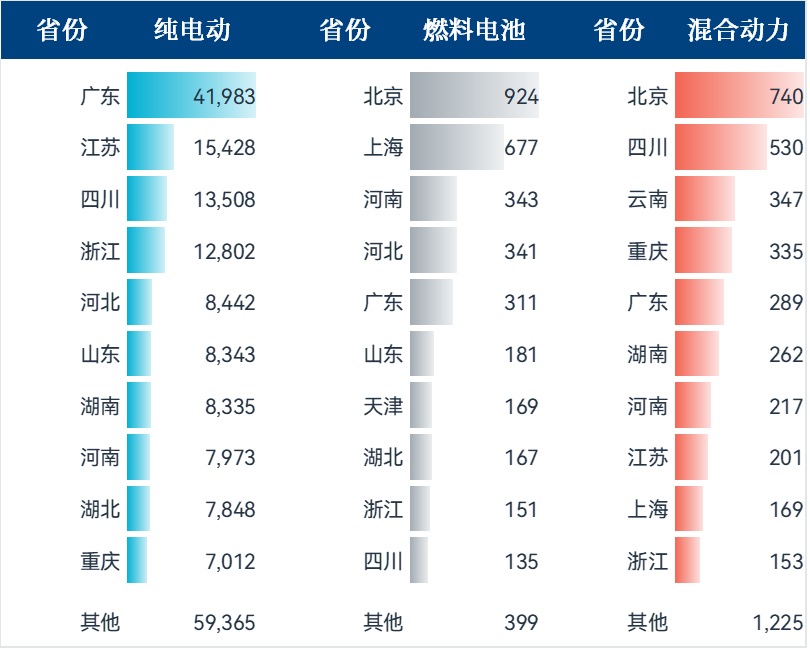

新能源商用车市场分布多元化

截至9月,广东省、江苏省、四川省和浙江省是新能源商用车销量最高的省市,同时也是终端销量过万的省市,均以纯电动轻型商用车为主。纯电动车型销量前十的省市中,仅河北省以重型货车为主。

相较之下,燃料电池商用车主要销往燃料电池示范城市,如北京市、上海市和河南省。销量前十省市中,北京市、广东省和湖北省以燃料电池轻型货车为主,浙江省主要为燃料电池大中型客车,其他省市主要销量集中于燃料电池重型货车。混合动力商用车的销往目的地相对更为分散,其中北京的上牌销量最高,主要是以大型客车。

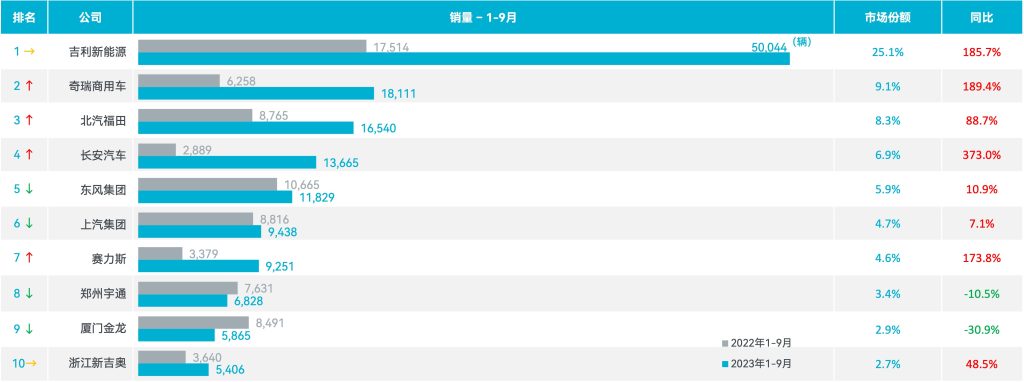

吉利领跑,市场呈现多样化增长格局

2023年1-9月,超190家厂商录得新能源商用车终端销量,前十厂家的合计销量占比达73.7%,较去年同期增加9.2个百分点。

吉利新能源稳居榜首,前三季累计销量同比增长185.7%,已超去年全年销量。奇瑞商用车居次席,累计销量较去年同期增加189.4%,排位提升五位。前十车企中,增速最快为长安汽车(增速达3.7倍);受大中型商用车市场低迷影响,郑州宇通和厦门金龙销量下滑,排名也有所下滑;广西和华晨鑫源退出前十。

前十车企中除郑州宇通销量主要来重型及轻型货车,厦门金龙主要销售大型和轻型客车,其余车企销量均以轻型客、货车为主。

写在最后

2023年前三季度,中国新能源商用车终端市场保持蓬勃增长,尽管燃料电池商用车在近两个月销量下滑,但市场预计将在年底迎来一波抢装潮,提振全年市场销量。终端销量趋势表明,新能源商用车市场正朝着Interact Analysis在年初预测的30万台销量稳步迈进。与此同时,新能源车辆在商用车市场中的占比将不断提升,起到越来越重要的作用。

了解中国商用车市场的更多,欢迎联系Shirly Zhu或Yvonne Zhang