工业自动化

2024-01-16

应对减速:深度解析2023年及之后低压交流电机市场表现

Blake Griffin

Blake是自动化系统、工业数字化和非道路移动机械电动化方面的专家。自2017年加入 Interact Analysis 以来,他撰写了有关低压交流电机驱动器、预测性维护和移动液压市场的深入报告。

在2022年实现两位数增长后,2023年全球低压交流电机市场增速显著放缓。尽管仍然保持正增长,但2023年收入增长率仅为4.2%。与2021年和2022年的21.5%和16.4%相比,4.2%的增长率表明市场规模增长已大幅放缓。预计在2024年,市场增速将进一步下降,与2021年和2022年的爆发式增长渐行渐远。Interact Analysis预计2024年市场将出现约-0.7%的收缩,标志着全球低压交流电机市场这一轮周期的谷底。

浅析2023年全球低压交流电机市场表现

在过去三年里,全球低压交流电机市场经历了显著的收入增长,2022年同比增长率仍高达16.4%。不过,高增长背后很大一部分来自价格上涨,2023年收入增长率的显著下滑,在很大程度上是由于涨价因素的缺失所致。

工业和商业应用中低压交流电机市场收入规模及未来预测

从电机销量(台数)的角度来看,增速放缓并不明显。2023年,销量预计将实现2.9%的同比增长,低于前一年的4.0%。尽管幅度不大,但销量增速的下滑同样预示着市场需求正在回落。

在2020年至2022年期间,由于市场对电机的需求量远超供应商的生产能力,积压的订单持续增加。疫情后的全球需求反弹加之供应量不畅的情况,影响了整个2021到2022年,并一直持续到2023年上半年。但在2023年下半年,全球市场中的供需情况迅速发生了变化。

随着利率不断攀升,同时宏观经济的不确定性导致项目需求延期,从2023年6月开始,低压电机的新订单量出现了显著下滑。这导致电机供应商积累的订单迅速减少,许多厂商在2023年的最后6个月经历了业务收缩。因此,对于全球低压电机市场来说,2023年从持续高于正常年份的增长转变为了增速平缓的一年。

2023年初,全球经济增长放缓迹象已经开始显现。在美国市场,美联储编制并发布了一系列按月追踪工业机械生产的同比增长率的数据。早在2023年2月,工业机械生产行业的产值就已经开始出现收缩。如下图所示,这一下滑趋势如今仍在继续。

美国工业机械制造业相比去年同期每月增长率。数据来源:美联储经济数据(FRED)

尽管此图表仅针对美国市场,但它也反映出我们在其他地区厂商访谈中了解到的趋势。考虑到大约70%的电机收入来自机械和设备制造商OEM(与终端用户行业相对),机械制造行业的收缩对电机的需求产生了重大影响。

2024及以后

我们预计这种增速下滑趋势将在2024年持续,全球低压电机市场将形成这一轮周期的“底部”,市场规模出现0.7%的同比下降。虽然各地区的表现各不相同——部分地区市场预计今年仍能够保持增长——但与2023年相比,各区域市场预计至少将普遍出现增速下滑。制造业整体需求的疲软表现是本轮市场收缩的核心因素,但我们预计电机平均售价也将小幅下滑,这进一步加剧了市场收入的下降。

从价格方面来看,经历了两年的快速上涨后,2023年全球市场低压电机的平均价格保持稳定。然而,由于2024年预期会出现需求不景气,大客户在与电机厂商的谈判中将拥有更强的议价能力。这可能会给电机市场平均售价带来下行压力。

2024年经历增速底部后,2025年形势又将如何?

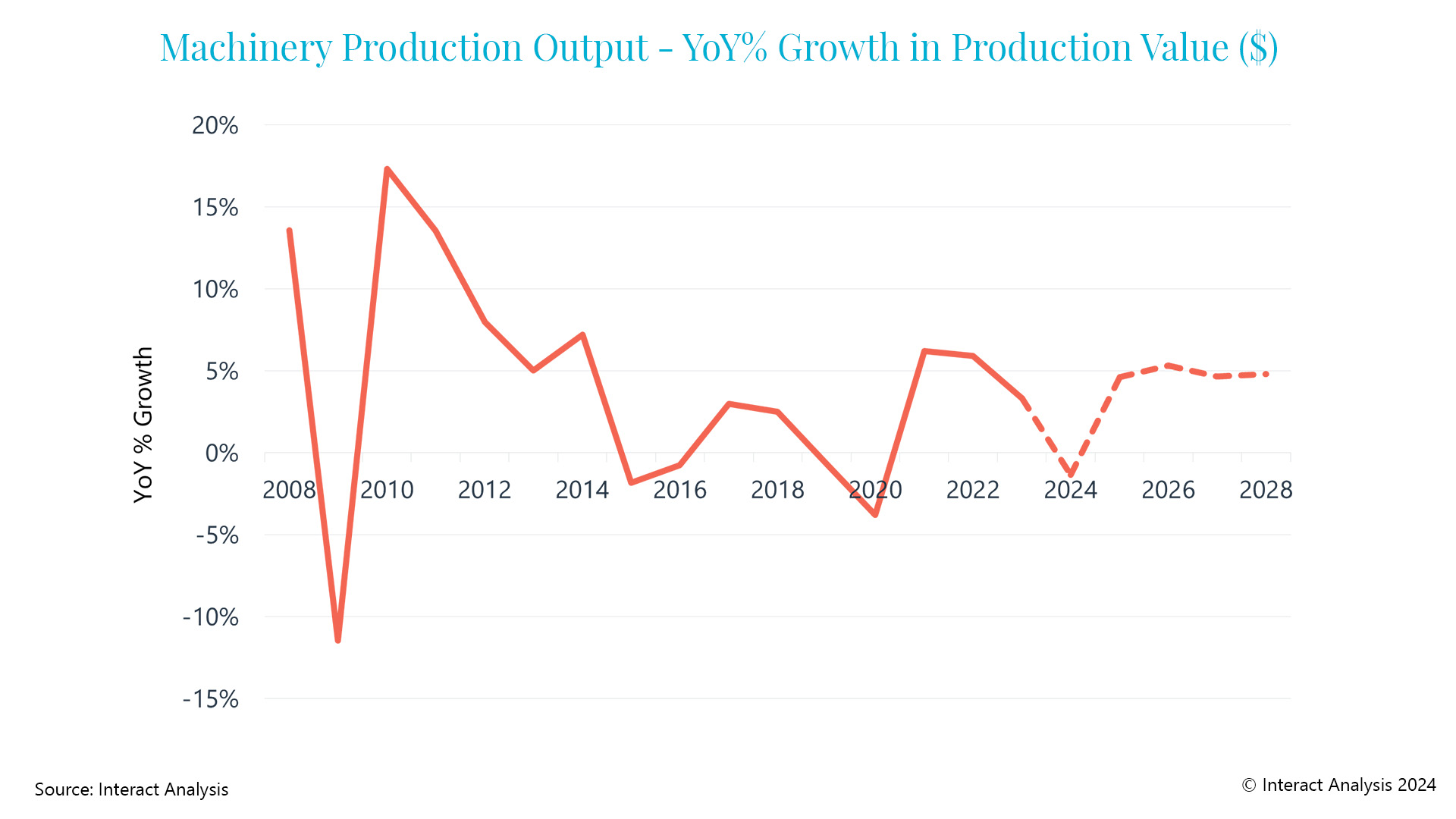

我们的预测显示,随着工业机械生产行业的复苏,以及电机价格年增长率回升至2-3%的预期水平,全球低压电机市场将在2025年恢复增长。回顾Interact Analysis对市场16年历史数据的持续追踪,机械制造行业的产值从未连续两年出现收缩,基于这一趋势,我们预计2025年低压电机市场也将重回增长轨道。

全球工业机械制造行业同比增长率。来源:Interact Analysis’ 全球制造业产值追踪指标(MIO)

基于对制造业需求在2025年复苏反弹的预期,我们预计全球低压交流电机销售额届时也将恢复增长,并在截止2028年的预测期内保持增长态势。

写在最后

在经历了过去几年的强劲增长后,如今低压电机市场增速降温,使得许多电机厂商都在寻找新的增长机会。我们注意到,电机的众多应用行业中,与政府支出紧密相关的行业目前仍保持高于市场平均水平的增长。疫情过后,许多大型经济体通过了有关改善基础设施的法规,以此作为刺激经济的手段,这在制造业低迷期间有效提振了电机市场需求。例如,电力、水务和废水处理等行业都展现出高于平均的增长率。随着政府资金按规划逐步投入,这些领域将继续保持增长态势。

欢迎点击了解《低压电机》报告框架 。