全球制造业产值(MIO) 行业追踪

全球制造业产值 – 2023Q2

提及出海话题,东南亚与印度是制造业企业在亚洲重点关注的市场。根据Interact Analysis的全球制造业追踪指标(MIO),我们从国内生产总值、制造业重点行业及2023年增长情况方面分析了东盟六大经济体及印度的经济形势。

GDP

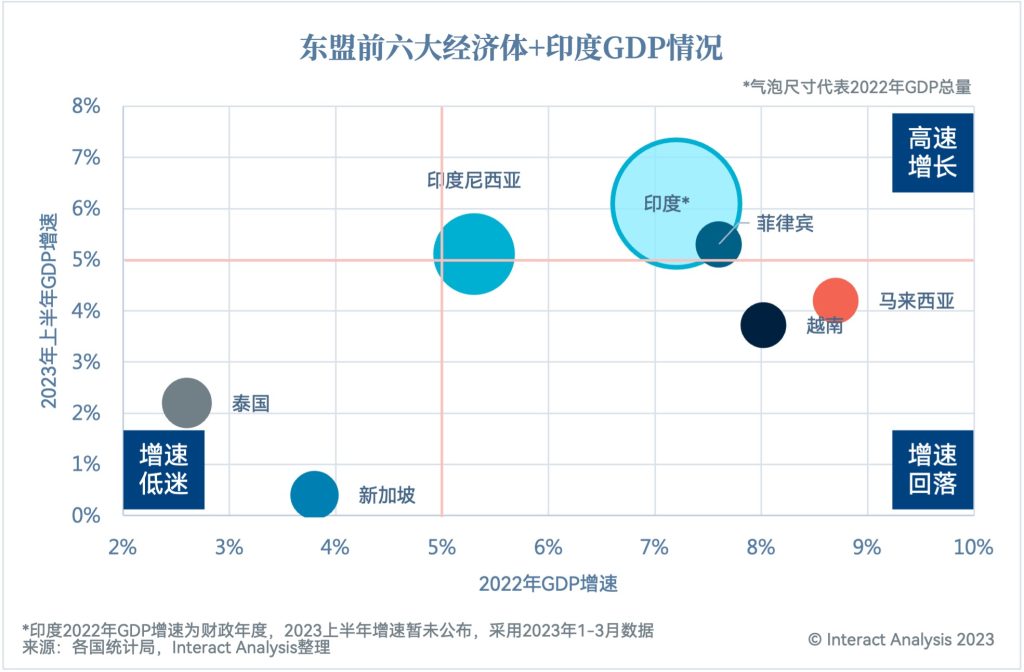

2022年,东盟十国按GDP总量排名为:印度尼西亚、泰国、新加坡、越南、马来西亚、菲律宾、缅甸、柬埔寨、文莱、老挝。其中前六国也被称为“金边六国”,经济总量较大,皆在4000亿美元以上,体量最大的印尼2022年GDP超过1.3万亿美元;而缅甸等四国2022年GDP皆在600亿美元以下。不过,金边六国中,新加坡、越南、马来西亚、菲律宾四国的GDP总量非常相近,排名也时有变化,2023年上半年马来西亚与菲律宾的GDP(折合美元)就超过了越南。印度的GDP总量几乎相当于东盟六国的总和,2022年GDP达到3.39万亿美元。

截至昨日,东南亚六国已经公布上半年经济表现。从GDP实际增速来看,从下图我们可以观察到以上经济体2023年上半年增速相较2022年普遍回落(印度Q2数据尚未发布)。2022年经济增长最快的是马来西亚和越南,尤其是第三季度,两国家分别达到了惊人的14.3%和13.7%的实际增长。但进入2023年,来自出口端的压力使得越南和马来西亚经济增速明显回落,越南上半年制造业增加值仅同比增长0.37%,马来西亚制造业增速由一季度3.2%迅速降温至二季度的0.1%。

相比之下,泰国和新加坡自去年以来便增长低迷,实际GDP未超过5%的同比增长。其中,泰国制造业指数(MPI)自2022年四季度以来已连续三个季度为负值。

2023年上半年,经济仍保持在5%以上高速增长的是印度(Q1数据)、印尼和菲律宾,而印度和印尼又是上述七国中体量前二的经济体,这也与我们今年以来调研中观察到的情况高度一致:印度与印尼市场目前尤其备受关注。

制造业比重

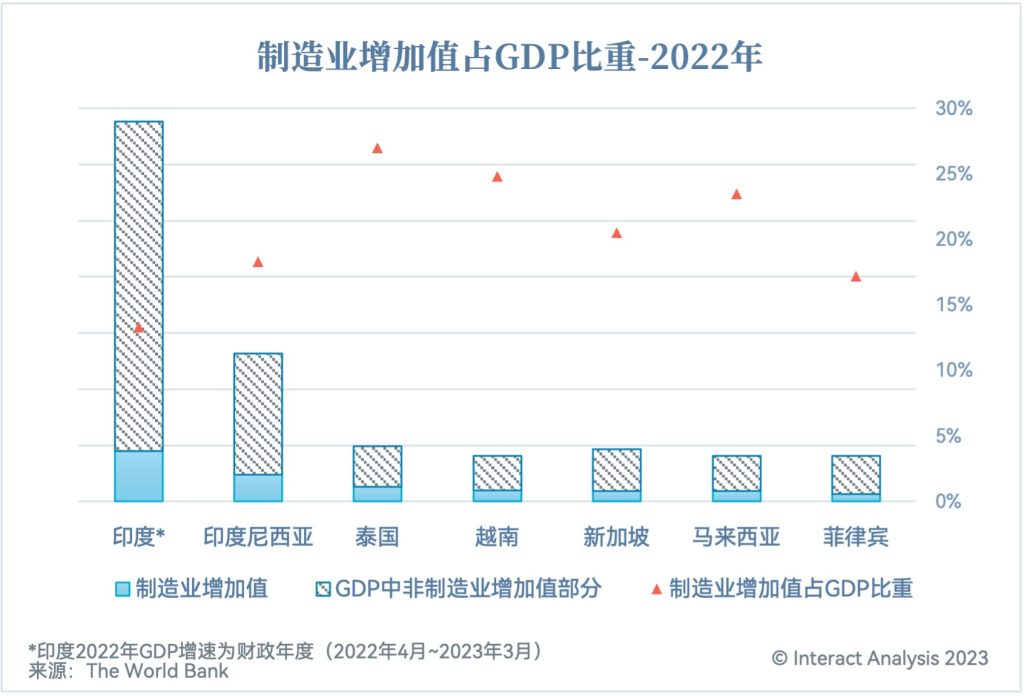

具体到制造业来看,上述七国中制造业增加值占GDP比重最高的是泰国和越南,2022年分别达到27%和24.8%(中国为27.7%)。而印度和印尼虽然农业占比较高,但经济总量大,制造业规模也排到前列。Interact Analysis的制造业追踪指标MIO对以上七国中,制造业体量较大的印度、印尼、泰国、越南和马来西亚进行了数据追踪和分析。

重点行业

印度 & 泰国

两个国家制造业产业结构中,排名前列的行业相似,除食品饮料行业外,金属与汽车行业占比较高。其中印度的金属行业以上游的冶金、钢铁为主,泰国则以金属加工、金属制品为主,其支柱产业汽车制造业为重要用钢行业之一。此外,印度的化工制药、泰国的橡塑行业也是各自制造业的代表性行业之一。

印尼

作为全球最大的植物油出口国,印尼的食品饮料行业在其2022年制造业总产值中的占比高达27%,其中超过60%来自于食用油制造。此外,印尼的纺织、石油化工、冶金和电器行业也跻身其制造业产值前五名。

越南

2022年,越南的电子行业(Electrical and Electronics Equipment & Semiconductor and Components)占其制造业产值超过四分之一,是该国制造业第一大支柱产业。外商直接投资企业在其中扮演重要角色,如三星、佳能、鸿海(富士康)等皆在越南布局。此外,越南的重点行业还有钢铁、纺织等。然而,受电子行业与国内房地产市场低迷、海外需求不足等影响,2023年越南的重点行业皆受到冲击,制造业生产指数(IIP-Manufacturing)已连续两个季度为负值。

马来西亚

除食品饮料外,马来西亚的电子行业占比可观,且近两年保持着高速增长,2021年及2022年生产指数皆录得超过14%的同比增长,远高于食品饮料及烟草行业的1.7%和5.9%。但2023年电子电气行业明显转弱,第二季度生产指数为-1.5%。相比之下,食品饮料行业表现出了相当的韧性,上半年生产指数仍同比增长5.2%。

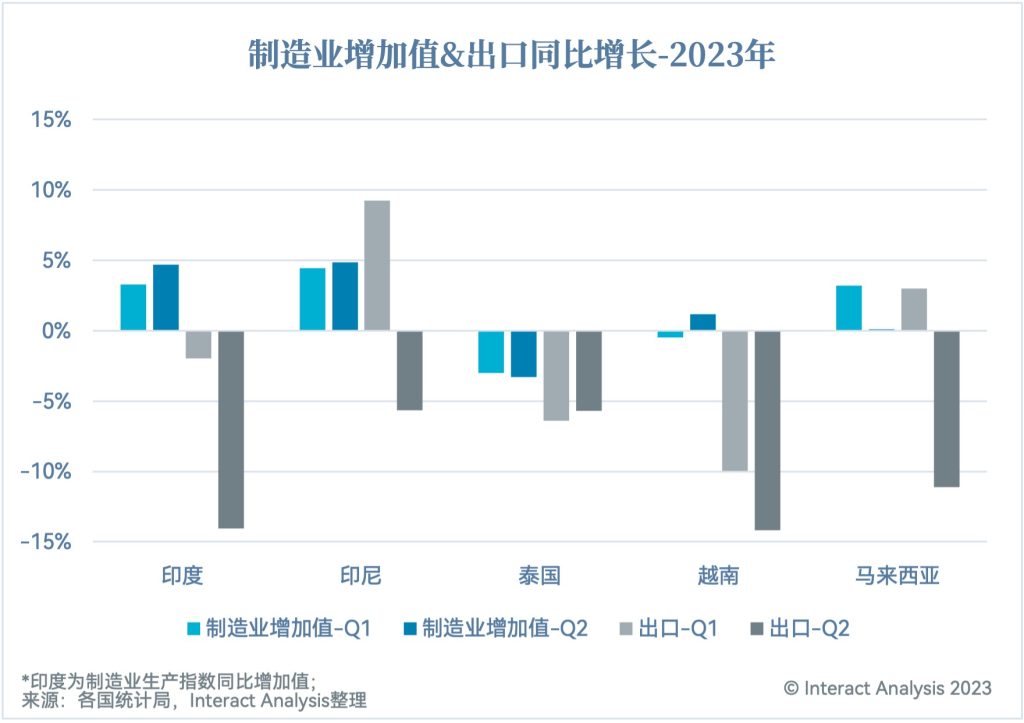

2023年上半年,东南亚主要经济体及印度出口皆面临下行压力,且二季度形势更加严峻。如上图所示五个国家2023年二季度商品出口同比降幅皆超过5%,印度和越南出口更是同比下跌10%以上。

海外需求萎靡也使制造业增长承压。尤其是马来西亚,在二季度国内消费、投资稳定增长的情况下,受到出口下降影响,制造业增加值和GDP增速都出现明显回落。泰国和越南自去年四季度以来便面临出口下降、制造业增长低迷甚至负增长的困境。相比之下,印度和印尼的内需仍十分强劲,其中印尼政府财政支出显著带动了内需,今年第二季度政府支出同比增长达到10.6%,比一季度加快6.6个百分点。印度二季度机电设备、冶金与交通运输设备行业增长率高,也与基建发展关系密切。

点击了解MIO的更多